房贷转贷款利息(房产转贷后利息怎么算)

摘要:

本篇文章给大家谈谈房贷转贷款利息,以及房产转贷后利息怎么算对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文目录一览:1、房贷转贷降利息是真的吗2、...

摘要:

本篇文章给大家谈谈房贷转贷款利息,以及房产转贷后利息怎么算对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文目录一览:1、房贷转贷降利息是真的吗2、... 本篇文章给大家谈谈房贷转贷款利息,以及房产转贷后利息怎么算对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

图片来源于网络,如有侵权,请联系删除

本文目录一览:

- 1、房贷转贷降利息是真的吗

- 2、房贷利率怎么转换

- 3、30年房贷6.12的利率转成10年4.3的消费贷款划算吗?

- 4、转换贷款利率什么意思转换贷款

- 5、房贷转贷降利息

- 6、...再转公积金贷款划算吗?当时的利率是5.65%,每年会下调一点

房贷转贷降利息是真的吗

1、房贷转贷降利息是真的吗?首先,房贷转贷需要满足一定的条件。一般来说,借款人需要有一定的信用记录和稳定的收入来源,同时还需要有足够的抵押物,即房产。

2、是的,房贷转贷降息多半是 局,毕竟没有哪个银行愿意做一笔亏损的买卖。房贷转贷,简单理解,就是将房贷转成经营贷,从而使贷款利率下降。

3、房贷转贷降息如果是住房按揭贷款转为商业经营贷,就有 的风险,需要用户谨慎选择申请。

4、转公积金贷款之后利息会降低。因为申请转换房贷类型后,需要重新签订相关的贷款合同,并重新确认贷款利息。

5、但是转按揭贷款要考虑到风险,并不是说只能降低利息:首先,房贷转按揭后还款期限会缩短。抵押贷款的最长贷款期限为30年,而其他类型的贷款,如经营贷款,最长为5年。

房贷利率怎么转换

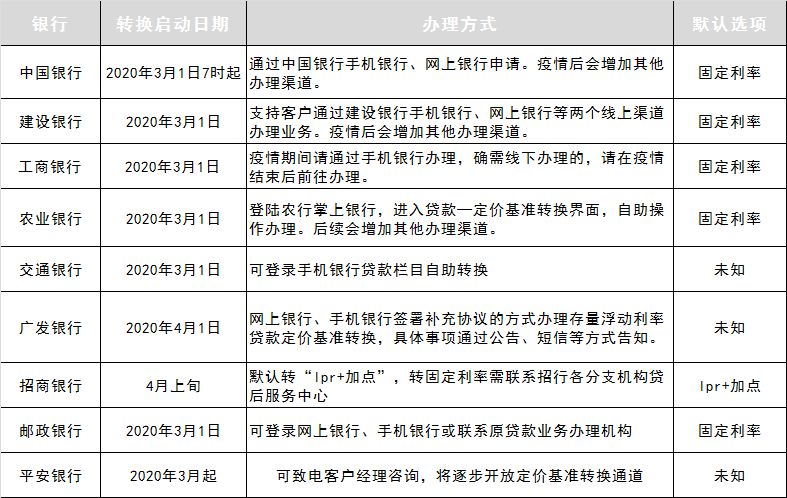

如果你已经购买了房子并选择了商业贷款,可以考虑与银行联系并申请将固定利率转换为LPR浮动利率。这样,贷款利率将根据参考的LPR变动而变动,可能升高也可能降低。在2020年3月至8月期间,是存量房贷利率集中转换的主要时间点。

原借款合同的其他共同还款人通过贷款行的手机银行或网上银行,使用本人身份再次确认转换即可。

手机银行办理:主贷人登录贷款行手机银行,进入贷款界面,选择已经办理的房贷,会看到一个“利率基准转换”,从“LPR利率”或者“固定利率”两种方案中任选一种发起申请。

30年房贷6.12的利率转成10年4.3的消费贷款划算吗?

年的房贷利息几乎等于本金值吗 一般来说,选择贷款三十年, 贷款利息 一般与本金是持平的,甚至有的时候贷款利息还要高于本金。

比如像银行房贷利率4%,而经营性贷款利率8%,如果把房贷转成经营性贷款,两种贷款之间利率差了6%,转换后肯定会节省很多利息。

那肯定3%的好,利率就是硬标准。不过10年的话你每期的还贷数额会很高,压力会很大。

不能改为十年,现在提前还款没有违约金,有钱还进去就好了,利益是按照你还款后的本金重新计算的,多还钱剩的本金就会减少,利息也会少。

商贷转成公积金贷款 其实就是指借款人将自己的商业住房贷款转换成公积金贷款,这样做可以将自己的商贷利率转换成公积金贷款利率,从9%的基准利率可以降低到25%。

转换贷款利率什么意思转换贷款

浮动利率转换LPR是借贷期内可定期调整的利率转换为贷款市场报价利率。LPR是贷款市场报价利率,是央行2019年新推出的机制,LPR每月公布一次,可升可降。

房贷转换利率是指银行在贷款期间将原有的利率类型进行转换,使得借款人的还款方式发生变化。这种方式常见于长期贷款,其意义在于让借款人根据个人经济状况进行灵活的选择和调整,从而更好的利用现有财务资源,保障还款压力。

LPR中文全称是贷款基础利率(LoanPrimeRate,LPR)又名贷款市场报价利率。

LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,由人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。

房贷转贷降利息

转贷其实就是把 率的贷款转成低利率的贷款,以达到降低利率的目的。比如像银行房贷利率4%,而经营性贷款利率8%,如果把房贷转成经营性贷款,两种贷款之间利率差了6%,转换后肯定会节省很多利息。

房贷转贷降利息是真的吗?首先,房贷转贷需要满足一定的条件。一般来说,借款人需要有一定的信用记录和稳定的收入来源,同时还需要有足够的抵押物,即房产。

是的,房贷转贷降息多半是 局,毕竟没有哪个银行愿意做一笔亏损的买卖。房贷转贷,简单理解,就是将房贷转成经营贷,从而使贷款利率下降。

转公积金贷款之后利息会降低。因为申请转换房贷类型后,需要重新签订相关的贷款合同,并重新确认贷款利息。

已还贷一年的购房贷款,可以申请下调贷款利率。您可以通过以下几种方式来尝试降低贷款利率:与银行协商:您可以联系贷款银行,说明您已经按时还款一年,并表达希望能够获得更低利率的愿望。

没有必要。房贷转贷实质就是将 率的房贷转成利率较低的经营性贷款,从而达到降息的目的。表明上看,借款人可以节省下1%到5%的利息,但实际上借款人承担了诸多风险。

...再转公积金贷款划算吗?当时的利率是5.65%,每年会下调一点

现在转公积金当然划算,但前提是你可以转过去。511新的政策,商贷的基准利率是65%,公积金是75%,是不是很划算。

公积金贷款利率5年以上的首套房贷为25%,商业贷按LPR利率定价 也要4%以上,就算差距可能还没有1%,可期间的利息差远不止一两万,额度越高、期限越长,利息差距越大。 所以办理商业贷款后要想省利息,转公积金贷款是一个不错的方法。

是的,转公积金贷款划算。原因如下: 低利率:公积金贷款通常具有较低的利率,相比商业贷款可以获得更低的利息支出。 贷款额度:公积金贷款一般提供较高的贷款额度,可以满足您的资金需求。

首先,从还款角度来说,商贷等额本息还款和公积金贷款等额本息还款方式本质是一样的,只不过是两个不同的贷款种类。因此,转为公积金贷款并不会在还款方面直接划算。

商贷满一年,即12期满才可以转公积金贷款,如果公积金管理中心同意您的贷款申请,那当然非常划算了。

房贷转贷款利息的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于房产转贷后利息怎么算、房贷转贷款利息的信息别忘了在本站进行查找喔。